أويل برايس – 2022 هل يمكن للاقتصاد العالمي أن يستمر دون النفط الروسي؟

المصدر: أويل برايس ١٥-٣-٢٠٢٢م – اعداد غيل تبيربيرغ

يعكس غزو روسيا لأوكرانيا السعي لإرساء نظام عالمي جديد سيعزز على المدى الطويل ارتفاع أسعار الوقود الأحفوري لاسيما النفط. ومن المحتمل أن يتمحور الاقتصاد العالمي حول كل من روسيا والصين. من أجل الصمود، سيتعيّن على بقية الاقتصاد العالمي إيجاد توازنه من دون الوقود الأحفوري الذي تستمر بعض البلدان في إنتاجه لأنفسها. كنتيجة لذلك، سينخفض عدد السكان ويتدهور مستوى المعيشة في معظم أنحاء العالم.

إذا كان من الممكن تطوير اقتصاد يتمحور حول روسيا والصين، فلن يكون الدولار الأمريكي هو العملة الاحتياطية في العالم وإنما مبادلات بعملة الكتلة الروسية الصينية الجديدة. وخارج هذه الكتلة، ستلعب العملات المحليّة دورًا مهيمنًا. وفي نهاية المطاف، ستتخلف الدول عن سداد معظم ديون اليوم ليتم استبدالها بديون بالعملات المحلية. وتكمن المشكلة الأساسية في حقيقة أن استهلاك الفرد من الطاقة على أساس عالمي آخذ في الانكماش، مع العلم أنه عامل ضروري لسوق السلع والخدمات.

يعني تقلص استهلاك الفرد للطاقة في المتوسط تراجع إنتاج السلع والخدمات النهائية. يعد أداء بعض البلدان أفضل من المتوسط في حين أن أداء البعض الآخر متدني. ومع انخفاض أسعار الوقود الأحفوري، كان أداء روسيا أسوأ من المستوى المتوسط وهي تريد إصلاح هذا الوضع برفع أسعار الطاقة على المدى الطويل. وإذا تمكنت روسيا من تحويل صادراتها من الطاقة إلى الصين، فربما يمكن للاقتصاد الروسي الصيني الجديد بدعم مقيد من بقية دول العالم رفع أسعار الوقود الأحفوري إلى المستوى الذي تحتاجه روسيا للحفاظ على اقتصادها. في هذا المقال، سأحاول شرح وجهة نظري بشأن ما يحدث.

1. يبدو أن روسيا تخشى حاليًا من اقتراب انهيارها، بشكل لا يختلف كثيرًا عما حدث مع الحكومة المركزية للاتحاد السوفيتي في سنة 1991. ومن شأن مثل هذا الانهيار أن يؤدي إلى تدهور كبير في مستويات المعيشة في روسيا، أكثر مما هي عليه اليوم.

بالعودة إلى استهلاك الطاقة في الاتحاد السوفيتي، نلاحظ نمطًا غريبًا. فقد شهد استهلاك الطاقة في الاتحاد السوفيتي ارتفاعًا سريعًا في الفترة التي تلت الحرب العالمية الثانية. وأصبح منافسًا عسكريًا للولايات المتحدة مع نمو استهلاكه للطاقة ما بين 1965 و1985، ليستقر استهلاكه من الطاقة قبل انهيار الحكومة المركزية في سنة 1991. ولم يعد استهلاك الطاقة إلى مستواه الطبيعي إلا في أواخر الثمانينات.

2. إن السبب الذي يقف وراء انهيار سنة 1991 هو السبب ذاته الذي يبدو أنه وراء مخاوف روسيا الحالية من الانهيار: وهو استمرار انخفاض أسعار النفط.

بالنظر إلى أسعار النفط المعدلة حسب التضخم، نرى أن الانهيار سبقته فترة طويلة من الأسعار المنخفضة في سوق النفط. وكان انخفاض الأسعار ضارًا من نواح كثيرة، إذ أدى خفض النفقات لإعادة الاستثمار إلى انهيار إمدادات النفط، وبالتالي خفض الأموال المتاحة لدفع الأجور والتقليل من عائدات الضرائب التي يمكن أن يجمعها الاتحاد السوفيتي.

أعتقد أن أسعار النفط المنخفضة قد أدت في النهاية إلى انهيار الطبقة العليا من حكومة الاتحاد السوفيتي، التي تحتاج إلى الطاقة لتتمكن من تقديم خدماتها. ونظرًا لانخفاض إجمالي الطاقة التي يمكن أن يشتريها النظام بسبب انخفاض أسعار الصادرات، أصبح من المستحيل دعم هذا المستوى العالي من الخدمات الحكومية. وكانت هذه الطبقة العليا أقل أهمية من المستويات الحكومية الدنيا، لذا انهارت.

منذ سنة 2013، شهد العالم فترة طويلة من انخفاض الأسعار:

وما لم يتم عكس هذا النمط من الأسعار المنخفضة بسرعة، قد ينهار الكيان السياسي في روسيا. ومن المرجح أن تتراجع صادرات جميع السلع التي تنتجها البلاد في الوقت الحالي.

3. بينما تعتمد أسعار النفط على “العرض والطلب”، عمليًا، يعتمد الطلب بشكل كبير على أسعار الفائدة ومستويات الدين. وكلما ارتفع مستوى الدين وانخفض سعر الفائدة، زاد احتمال ارتفاع أسعار النفط.

حسب الرسم البياني الرابع، نرى أنه قبل ظهور فقاعة الإسكان في الولايات المتحدة في سنة 2008، كانت أسعار النفط المعدلة حسب التضخم مرشحة للارتفاع إلى 157 دولارًا للبرميل، وذلك بعد تعديلها وفقًا لمستوى الأسعار لسنة 2020. وبمجرد انفجار فقاعة الديون، انخفضت أسعار النفط المعدلة حسب التضخم إلى 49 دولارًا للبرميل. عند هذه النقطة المنخفضة (وبالتالي الأسعار المنخفضة للعديد من السلع الأخرى) بدأت الولايات المتحدة برنامج التيسير الكمي لخفض أسعار الفائدة.

بعد سنتين من التيسير الكمي، تجاوز سعر البرميل 140 دولارًا بأسعار معدلة حسب التضخم، ولكن سرعان ما بدأت هذه الأسعار في الانخفاض. بحلول الوقت الذي انخفضت فيه أسعار النفط إلى 120 دولارًا للبرميل، أعربت شركات النفط عن استيائها من أن الأسعار كانت منخفضة للغاية لتلبية جميع احتياجاتها، بما في ذلك الحاجة إلى الحفر في مناطق أقل إنتاجية. وفي الوقت الراهن، نحن في مرحلة تشهد تراجعًا في أسعار الفائدة. تقترب أسعار الفائدة قصيرة الأجل من الصفر، وهو ما كانت عليه في أواخر الثلاثينات.

إن الأموال المودعة في الحسابات الجارية والادخارية للأفراد مرتفعة بشكل غير طبيعي، ويرجع ذلك جزئيًا إلى توافر الديون الناجمة عن انخفاض أسعار الفائدة.

حتى قبل الغزو الأوكراني، ارتفعت أسعار النفط إلى أعلى مستوى ممكن بفضل أسعار الفائدة المنخفضة وتوافر الديون السخية. مع كل هذا التحفيز، بلغ متوسط أسعار خام برنت الفوري 86.51 دولارًا في كانون الثاين/ يناير 2022. وعلى الرغم من الاضطرابات الناجمة عن هجوم روسيا ضد أوكرانيا، فإن أسعار النفط لم تصل إلى السعر الأدنى الذي يحتاجه المنتجون أي 120 دولارًا للبرميل. ويعتبر انخفاض أسعار النفط مع أسعار الغاز الطبيعي والفحم من المسائل المثيرة للقلق بالنسبة لروسيا.

انتعشت أسعار الفحم والغاز الطبيعي المستورد إلى حد كبير خلال الأشهر القليلة الماضية، لكن لا أحد يتوقع أن يستمر ارتفاع الأسعار وذلك لسبب واحد وهو أنها تعتبر مرتفعة للغاية بالنسبة للمصنعين الأوروبيين الذين يستخدمون الفحم المستورد أو الغاز الطبيعي لمواصلة نشاطهم. فعلى سبيل المثال، يجد المنتجون الذين يصنعون سماد اليوريا باستخدام الغاز الطبيعي أن سعر الأسمدة المنتج بهذه الطريقة مرتفع للغاية بحيث يتعذر على المزارعين تحمل تكاليفه. ومن ناحية أخرى، تكون الكهرباء التي يقع توليدها عن طريق حرق الغاز الطبيعي أو الفحم باهظ الثمن بدورها باهظة الثمن بالنسبة للأسر الأوروبية.

4. تكمن المشكلة الأساسية وراء التراجع الأخير في أسعار النفط في حقيقة أن المستهلكين لا يستطيعون تحمّل تكاليف السلع والخدمات المنتجة باستخدام أسعار النفط المرتفعة التي يحتاجها المنتجون مثل روسيا للعمل ودفع أجور عالية وإعادة الاستثمار.

قبل سنة 1970، عندما كان سعر النفط منخفضًا للغاية (انظر الرسم البياني 3)، كان من السهل نسبيًا على المستهلكين تحمل تكلفة السلع والخدمات المصنوعة من النفط. وقد اتسمت هذه الفترة بنمو الاقتصاد العالمي بسرعة، حيث أضحى بإمكان الكثير من الناس شراء السيارات والمنتجات النفطية اللازمة لتشغيلها.

بمجرد أن بدأت تكلفة استخراج النفط في الارتفاع بسبب استنزاف الموارد، أصبح الحفاظ على مستوى الأسعار أصعب:

– مرتفعة بما يكفي لمنتجي النفط مثل روسيا.

– منخفضة بما يكفي لتصنيع سلع بأسعار معقولة للمستهلكين، كما كان ممكنًا قبل سنة 1970.

لجأت البنوك المركزية إلى تخفيض أسعار الفائدة وشجّعت على استغلال المزيد من الديون في محاولتها لإخفاء المشكلة المتزايدة المتمثلة في إبقاء الأسعار مرتفعة بما يكفي للمنتجين ومنخفضة بما يكفي للمستهلكين. وتكمن الفكرة في أنه إذا كان بإمكان أي شخص شراء سيارة مقتصدة للوقود بسعر فائدة منخفض بدرجة كافية وعلى مدى طويل بما يكفي، فربما يجعل ذلك السيارة ميسورة التكلفة.

على نحو مماثل، تراجعت أسعار الفائدة على القروض العقارية إلى مستويات متدنية للغاية. وبالنظر إلى كل ما سبق وحقيقة أن الدين يُستخدم لتمويل المصانع والمناجم الجديدة، يتضح في الرسم البياني الرابع العلاقة بين أسعار النفط وتوافر الديون المتعلقة بأسعار الفائدة.

5. لا أحد يعرف على وجه التحديد كمية النفط والفحم والغاز الطبيعي التي يمكن استخراجها لأن ذلك يعتمد على مدى ارتفاع الأسعار دون دفع الاقتصاد إلى الركود.

يمكن استخراج كمية هائلة من الوقود الأحفوري إذا كانت الأسعار مرتفعة (300 دولار للبرميل مثلا وهو ما يعني ارتفاع أسعار بقية أنواع الوقود الأحفوري). وعلى العكس من ذلك، إذا لم تبق أسعار الطاقة ثابتة في حدود 80 دولارًا للبرميل لفترة طويلة دون حدوث ركود خطير، فربما نكون قريبين بالفعل من نهاية استخراج الوقود الأحفوري المتاح.

من المتوقع أن تتوقف أعمال كل من منتجي النفط والغاز ومنتجي الفحم لأن الأسعار المرتفعة لا تترك هامشًا كافيًا للاستثمار المطلوب في الحقول الجديدة لتعويض نضوب الحقول الحالية. وسوف تتأثر مصادر الطاقة المتجددة أيضًا لأن بناء محطات مصادر الطاقة المتجددة وصيانتها يتطلب الوقود الأحفوري.

كما تعتمد كمية الموارد مهما كان نوعها (الوقود الأحفوري والمعادن مثل الليثيوم واليورانيوم والنحاس والزنك) التي يمكن استخراجها على مستوى النقص الذي يمكن أن يتحمله الاقتصاد. ويتطلب استخراج كمية معينة من أي نوع من الموارد الناضبة بذل جهد أكبر (المزيد من العمال والمزيد من الآلات والمزيد من منتجات الطاقة). ومن الواضح أنه لا يمكن تحويل الاقتصاد بأكمله نحو استخراج الوقود الأحفوري والموارد المعدنية. فعلى سبيل المثال، هناك حاجة إلى بعض العمال والموارد لزراعة ونقل الطعام وهذا يضع حدًا لمقدار النضوب الذي يمكن تحمله.

مثل أي منتج آخر للنفط، تريد روسيا وسيلة لرفع سعر النفط الذي يمكنها تحمله كأن يصبح في حدود 150 دولارا للبرميل، بحيث يمكن استخراج المزيد من النفط. وهناك أمل في أن الاقتصاد المتمركز حول روسيا والصين قد يكون قادرًا على تحقيق هذ الهدف. ومن الناحية المثالية، سيرتفع أيضًا السعر الأقصى المسموح به للفحم والغاز الطبيعي.

6. لا تستطيع أوروبا، على وجه الخصوص، تحمّل أسعار النفط المرتفعة وإذا تم الترفيع في أسعار الفائدة قريبًا، سيؤدي ذلك إلى تفاقم المشكلة. ويبدو أن للصين مزايا محددة كشريك اقتصادي.

تواجه أوروبا بالفعل صعوبة في تحمّل الأسعار المرتفعة للغاية للغاز الطبيعي والفحم المستورد، وسيؤدي ارتفاع أسعار النفط إلى زيادة الضغط. وبينما تخطط البنوك المركزية للترفيع في أسعار الفائدة، فإنه من شأن معدلات الفائدة المرتفعة جعل مدفوعات القروض أكثر تكلفة. وتعني أسعار الفائدة المرتفعة دفع الاقتصاد الأوروبي نحو ركود أكثر.

بالنظر للمشاكل التي تواجهها أوروبا كمستورد للطاقة، يبدو أن الصين قادرة على أن تكون عميلاً أفضل يمكنه ربما تحمل أسعار أعلى وذلك لسبب واحد، وهو أنها أكثر كفاءة في استخدامها لمنتجات الطاقة مقارنة بأوروبا. فعلى سبيل المثال، لا تحتاج العديد من المنازل في النصف الجنوبي من الصين إلى التدفئة في فصل الشتاء. وبدلاً من ذلك، يرتدي الناس ملابس سميكة داخل منازلهم. كما يتم تدفئة المنازل والشركات في شمال الصين أحيانًا بالحرارة المهدرة من محطات الكهرباء القريبة التي تعمل بالفحم، وهذه طريقة فعالة للغاية للتدفئة.

تعوّل الصين أيضًا على الفحم أكثر من أوروبا. وتاريخيًا، يعد الفحم أقل تكلفة بكثير من النفط، والمطلوب انخفاض متوسط سعر الطاقة. وفي حالة اقتصاد يعتمد على الفحم ضمن موارده الطاقية، يمكن تحمّل أسعار النفط المرتفعة. وباحتساب جميع التكاليف، فإن طاقة الرياح والطاقة الشمسية تمثل بدورها مصادر طاقة باهظة الثمن مما يزيد في مشاكل أوروبا.

في السنوات الأخيرة، شهد استهلاك الصين لمنتجات الطاقة نموًا سريعًا للغاية. من وجهة نظر روسيا، ربما يمكن للصين استخدام الوقود الأحفوري باهظ الثمن بشكل أفضل من أجزاء أخرى من العالم.

7. أدركت روسيا أن بقية العالم يعتمد على صادراتها من الوقود الأحفوري هذا بالإضافة إلى العلاقة القائمة بين حرق الوقود الأحفوري وصناعة السلع والخدمات الجاهزة، ما يعني أنها تمتلك سطوة هائلة على الاقتصاد العالمي.

كان ينبغي للاقتصاد العالمي إدراك أهمية الوقود الأحفوري وتوقّع احتمال مواجهة قضايا النضوب في النصف الأول من القرن الحادي والعشرين منذ خطاب الأدميرال هايمان ريكوفر في سنة 1957. في هذا الخطاب، قال ريكوفر “نحن نعيش فيما قد يسميه المؤرخون يومًا ما عصر الوقود الأحفوري … ومع ارتفاع استهلاك الطاقة يرتفع مستوى المعيشة. . . وفي الماضي، أدى انخفاض استهلاك الفرد من الطاقة دائمًا إلى تراجع الحضارة والعودة إلى أسلوب حياة أكثر بدائية”.

إن التقديرات الحالية لاحتياطيات الوقود الأحفوري متباينة إلى حد كبير. ويرجع ذلك جزئيًا إلى أن النتائج تختلف اختلافًا كبيرًا إذا تم تجاهل تكلفة الاستخراج، أو إذا لم يتم أخذ النمو السكاني بعين الاعتبار عند احتساب المدة التي ستستغرقها الاحتياطيات، أو إذا لم يتم إيلاء نفس القدر من الأهمية لزيادة استهلاك الوقود المطلوب لمعالجة المعادن الرديئة أو البديلة. ونحن نقترب بسرعة من فترة سيجبرنا فيه استنفاد المعادن على إنفاقً أكثر على الطاقة في عمليات الاستخراج.

ووفقًا لأفضل تقديراتنا، من المحتمل أن ينفد إجمالي احتياطيات الوقود الأحفوري القابلة للاسترداد، بما لا يزيد عن ضعف تكلفة الوحدة الحالية ما بين سنة 2000 و2050، إذا تم أخذ مستويات المعيشة الحالية ومعدلات النمو السكاني بعين الاعتبار. أقترح أن هذا هو الوقت المناسب للتفكير مليًا في مسؤولياتنا تجاه أحفادنا – الذين سيعاصرون نهاية عصر الوقود الأحفوري. مسؤوليتنا الكبرى، كآباء وكمواطنين، هي أن نوفر لأبناء أمريكا أفضل تعليم ممكن [بما في ذلك مشكلة الطاقة في عالم محدود الموارد].

يستنتج كثير من الناس اليوم أن قادة العالم بذلوا قصارى جهدهم لتجاهل هذه النصيحة. وقد أخفيت المشكلة المحتملة للوقود الأحفوري خلف رواية خيالية – خاطئة – مفادها أن مشكلتنا الأكبر هي تغير المناخ الناجم بشكل أساسي عن استخراج الوقود الأحفوري الذي يمكن توقع امتداد استعماله حتى سنة 2100 على الأقل ما لم يتم اتخاذ خطوات إيجابية لكبح عمليات الإنتاج والاستخراج.

حسب هذه الرواية الخاطئة، كل ما يحتاجه العالم هو الانتقال إلى طاقة الرياح والطاقة الشمسية لتلبية احتياجاته من الطاقة. وكما ناقشت في أحدث منشوراتي، بعنوان حدود الطاقة الخضراء أصبحت أكثر وضوحًا، فإن هذا السرد خاطئ تمامًا. بدلاً من ذلك، يبدو أننا نصل إلى حدود الطاقة على المدى القريب بسبب الانخفاض المزمن للأسعار. في المقابل، لا تساعد طاقة الرياح والطاقة الشمسية كثيرًا لأنه لا يمكن الاعتماد عليهما عند الحاجة. علاوة على ذلك، فإن كمية الرياح والطاقة الشمسية المتاحة منخفضة للغاية لتحل محل الوقود الأحفوري.

قلة من الناس في أمريكا وأوروبا يدركون أن الاقتصاد العالمي يعتمد كليًا على صادرات روسيا من النفط والفحم والغاز الطبيعي. ويمكن رؤية هذه التبعية بعدة طرق. ففي سنة 2020، مثلا، كانت 41 بالمئة من صادرات الغاز الطبيعي العالمية متأتية من روسيا. ويتسم الغاز الطبيعي بأهمية خاصة لموازنة الكهرباء من الرياح والطاقة الشمسية.

تاريخيًا، لعبت أمريكا الشمالية دورًا ضئيلًا للغاية في صادرات الغاز الطبيعي. ومن غير الواضح ما إذا كان بإمكان أمريكا الشمالية زيادة إجمالي إنتاجها من الغاز الطبيعي في المستقبل نظرًا لمشاكل النضوب التي تواجهها فيما يتعلق باستخراج النفط والغاز الطبيعي المصاحب له من التكوينات الصخرية. وتعتبر أسعار النفط المرتفعة باستمرار ضرورية لتبرير زيادة الإنتاج خارج مناطق التموضع. وإذا اعتبر المنقّبون أن التوقعات طويلة الأجل لأسعار النفط منخفضة للغاية، فلن يتم جمع الغاز الطبيعي المصاحب.

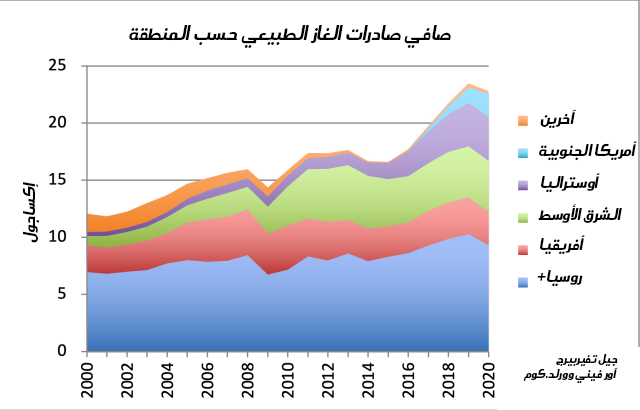

تعتمد أوروبا بشكل خاص على واردات الغاز الطبيعي (الشكل 9). وتتجاوز وارداتها من الغاز الطبيعي صادرات روسيا والدول التابعة لها في “كومنولث” الدول المستقلة، والمشار إليها باسم روسيا + في الشكلين 8 و9.

من دون صادرات الغاز الطبيعي الروسية والشركات التابعة لها، لا توجد إمكانية لتوريد صادرات كافية من الغاز الطبيعي إلى بقية العالم.

يعتبر وقود الديزل المتحصّل عليه عن طريق تكرير النفط أحد منتجات الطاقة الأخرى التي تعاني من نقص شديد في المعروض، خاصة في أوروبا. ويستخدم وقود الديزل لتشغيل الشاحنات والجرارات الزراعية بالإضافة إلى العديد من السيارات الأوروبية. ويشير تقرير أرجوس ميديا إلى أن الإمدادات الروسية تمثل ما بين 50 و60 بالمئة من واردات أوروبا المنقولة بحرًا من الديزل وغيره التي تتراوح ما بين 4 إلى 6 ملايين طن من الوقود شهريًا. ومن المستبعد استبدال هذه الواردات باستخدام الإمدادات من أماكن أخرى دون رفع سعر هذه الأنواع من الوقود المستورد إلى مستوى أعلى بكثير مما هو عليه اليوم. وحتى في هذه الحالة، ستُترك البلدان خارج أوروبا مع إمدادات غير كافية من الديزل.

8. يبدو أن هجوم روسيا على أوكرانيا تقف وراءه أسباب عديدة.

من الواضح أن روسيا كانت محبطة من الوضع الحالي بعد أن أصبح حلف الناتو حازمًا بشكل متزايد داخل أوكرانيا نفسها، على الرغم من أن أوكرانيا نفسها ليست عضوًا فيه. وتدرك روسيا أيضًا أن سطوتها على الاقتصاد العالمي تفوق كثيرًا ما يدركه معظم الناس، بالنظر إلى حقيقة أن الاقتصاد العالمي يعتمد كليًا على صادرات الوقود الأحفوري الروسية (الرسم 7). ومن المرجح أن تؤثر تداعيات العقوبات ضد روسيا على اقتصادات الدول التي فرضتها في المقام الأول ربما بقدر أكثر.

هناك العديد من المخاوف التي أدت إلى الهجوم على أوكرانيا، أبرزها الصراعات طويلة الأمد حول خطوط أنابيب الغاز الطبيعي. هل أن كمية الغاز التي تأخذها أوكرانيا كرسوم عبور كبيرة؟ هل تدفع الرسوم الصحيحة للغاز الطبيعي الذي استخدمته؟ يبدو أن أوكرانيا على مرّ السنين أساءت معاملة عدد غير قليل من الأوكرانيين الناطقين بالروسية.

أصبحت روسيا محبطة بشكل متزايد بسبب صغر حصتها من إنتاج العالم من السلع والخدمات. وبسبب الطريقة التي يعمل بها النظام الاقتصادي اليوم، يبدو أن أولئك الذين يقدمون “الخدمات” يتلقون حصة غير متكافئة من الناتج العالمي للسلع والخدمات. وباستخراجها للعديد من الموارد، بما في ذلك الوقود الأحفوري، لم يتم تعويض روسيا بشكل جيد عن الثروة الهائلة التي تقدمها للعالم ككل.

على مرّ السنين، كانت القوة العظمى لروسيا تتمثل في جيشها. ولن تكون أوكرانيا أكبر دولة تُخاض معركة من أجلها. قد تكون روسيا قادرة على القضاء على بعض المسائل التي تمثل لها مصدر انزعاج في أوكرانيا، وفي الوقت نفسه، قد تكون قادرة على إجراء تغييرات من شأنها أن تساعد في رفع أسعار الوقود الأحفوري التي أصبحت منخفضة بشكل مزمن. ومن شأن العقوبات التي قد تفرضها الدول الأخرى دفع التغييرات المطلوبة بسرعة أكبر.

إذا كانت العقوبات تُغرق روسيا بالفعل، فإن النتيجة ستكون دفع الاقتصاد العالمي بأكمله نحو الانهيار، لأن بقية العالم يعتمد بشكل كبير على صادرات الوقود الأحفوري الروسية. في الرسم 1، تنص قوانين الفيزياء على وجود استجابة تناسبية لكمية الطاقة “المشتتة”؛ إذا كان المطلوب هو إنتاج أكبر للسلع والخدمات، سيتطلب ذلك المزيد من مدخلات الطاقة. ويمكن لتغييرات الكفاءة أن تساعد إلى حد ما، لكن الوفورات في الكفاءة عادة ما تقابلها الاحتياجات المرتفعة للنظام الأكثر تعقيدًا اللازم لتحقيق هذه المدخرات.

إذا لم ترتفع أسعار الطاقة بالقدر الكافي، سنحتاج بطريقة ما إلى التأقلم مع وجود القليل جدًا من الوقود الأحفوري أو عدم وجوده على الإطلاق. ومن المستبعد أن تستمر مصادر الطاقة المتجددة لفترة طويلة جدًا لأنها تعتمد على الوقود الأحفوري في صيانتها وإصلاحها.

9. إذا تعذر تحقيق ارتفاع في أسعار الطاقة، فهناك احتمال كبير أن يقود تغيير النظام العالمي الاقتصاد العالمي نحو الانهيار.

نحن نعيش اليوم في عالم تتقلص فيه موارد الطاقة للفرد الواحد. ويجب أن ندرك أننا وصلنا إلى حدود الوقود الأحفوري والمعادن الأخرى التي يمكننا استخراجها ما لم نتمكن بطريقة ما من اكتشاف طريقة لجعل الاقتصاد يتحمل ارتفاع الأسعار.

يكمن الخطر الذي نقترب منه في أن الحكومات، في كل مكان في العالم، إما ستنهار أو يسقطها مواطنوها المستاؤون. والكميات المخفضة من الطاقة المتاحة ستدفع الحكومات نحو هذا الطريق. في الوقت نفسه، ستختفي برامج مثل خطط التقاعد الممولة من الحكومة وخطط البطالة، ومن المحتمل أن تشهد الكهرباء انقطاعات ثم تنقطع تمامًا. وسوف تتقلص التجارة الدولية مرة أخرى، وستصبح الاقتصادات أكثر محلية.

لقد تم تحذيرنا من أننا سنصل إلى فترة زمنية تنطوي على مشاكل خطيرة في الطاقة في الوقت الحالي. وكان التحذير الثاني في خطاب ريكوفر لسنة 1957 الذي تمت مناقشته في الرسم 7. وجاء التحذير الثاني من كتاب صدر في سنة 1972 – حدود النمو لدونيلا ميدوز وآخرون – الذي وثق نهج نمذجة الكمبيوتر لمشكلة حدود العالم المحدود. وقد يكون غزو أوكرانيا دفعة في اتجاه مشاكل طاقة أكثر خطورة تنشأ في المقام الأول من حقيقة أن الدول الأخرى سوف ترغب في معاقبة روسيا. وقلة من الناس سيدركون أن خيار معاقبة روسيا ينطوي على سلك طريق خطير، ولعل مصدر القلق الكبير أن اقتصاد اليوم لا يمكن أن يستمر في شكله الحالي دون صادرات الوقود الأحفوري الروسية.